Hva er nedbetalingsplan?

I forbindelse med at du tar opp lån vil du bli presentert for en nedbetalingsplan for lånet. Nedbetalingsplanen hjelper deg å planlegge nedbetalingen av lånet ditt, og gir deg samtidig en oversikt over hva lånet faktisk koster deg. Den gjør det enkelt for deg å se hva du må betale hver måned, inntil lånet ditt er nedbetalt på et gitt tidspunkt i fremtiden.

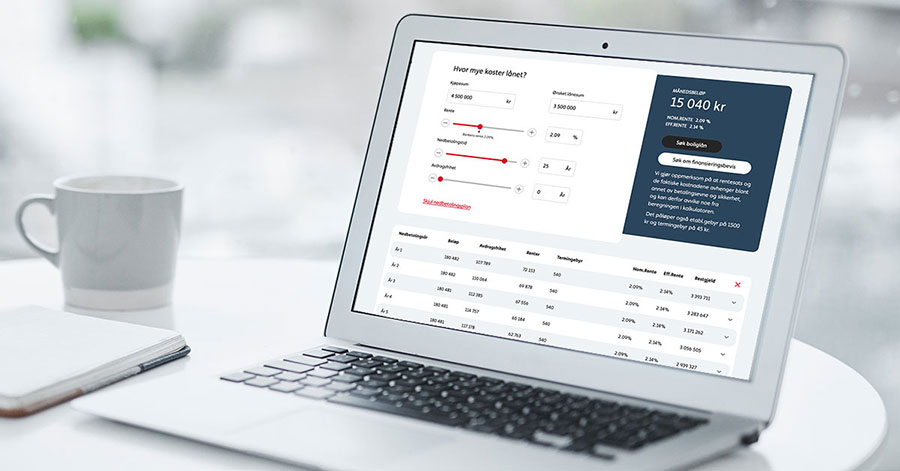

Prøv lånekalkulatoren

Bruk boliglånskalkulatoren for å beregne lånekostnad. Da får du også full oversikt over nedbetalingsplan.

Nedbetalingstid

For et boliglån er det vanlig at man benytter 25 år som nedbetalingstid, det er også det bankene bruker i sine priseksempler. Du står imidlertid fritt til å ha kortere nedbetalingstid dersom du ønsker dette, og de fleste bankene tilbyr også noe lengre løpetid, opptil 30 år.

Har du delt opp boliglånet i flere lån kan du avtale med banken å ha ulik nedbetalingstid på disse, dersom du for eksempel å betale ekstra fort ned på deler av det totale lånet.

Nedbetalingstiden har betydning for det månedlige beløpet du må betale. Har du kort nedbetalingstid må du betale mer per måned enn om du har lang nedbetalingstid. Selv om det kan være fristende å velge lang nedbetalingstid for å minske månedsbeløpet, er det viktig å huske at totalkostnaden for lånet blir høyere dess lengre nedbetalingstiden er, fordi du må betale renter på lånet ditt.

Det er også verdt å merke seg at de ulike typene lån har forskjellige kostnader og rentesatser. Forbrukslån har som oftest relativt høy rente, da er det lurt å nedbetale det så raskt som mulig. Å refinansiere forbruksgjelden kan være et godt alternativ til dyre forbrukslån og høy kredittkortgjeld. Da kan du rydde opp i økonomien din på en enkel måte. Et boliglån har som regel lavere rente og er billigere å drifte, derfor har man også gjerne lengre nedbetalingstid på dette.

LES OGSÅ: Hva er forskjellen på rammelån og boliglån?

Hva er terminbeløp og månedlig kostnad?

Når du skal betale tilbake lånet må du gjøre dette i form av renter og avdrag, hvor summen av dette utgjør en månedlig kostnad, eller terminbeløp som det også kalles. Avdragene er det du betaler for å nedbetale lånebeløpet, mens renter er det banken tar seg betalt for at du skal få låne pengene.

De fleste betaler tilbake et likt beløp hver måned (annuitetslån). I og med at beløpet skal være likt hver måned er det da slik at avdragsdelen starter som relativt lav og øker år for år, mens rentedelen minker år for år. Årsaken til det er at rentene beregnes ut fra hvor stort lånet ditt er til enhver tid.

PS! Enkelte banker tilbyr også serielån som et alternativ til annuitetslån. I stedet for å betale likt beløp hver måned (annuitetslån) vil du med et serielån ha variable beløp. Avdragene på lånebeløpet er faste i hele låneperioden, mens rentedelen blir lavere og lavere for hver måned du betaler ned på lånet.

Renter

For at du skal få låne penger til bolig tar banken seg betalt, og det gjør de i form av renter. Dette er altså prisen du må betale til banken for å få lov til å låne penger.

Nominell rente:

Den nominelle renten viser kun renten, og har ikke regnet med øvrige kostnader som etableringsgebyr, termingebyr og liknende.

Effektiv rente:

Den effektive renten viser den totale kostnaden på lånet, altså både renter og gebyrer. Her inkluderes både nominell rente, etableringsgebyr, termingebyr og andre kostnader som knyttes til lånet.

Les mer om nominell og effektiv rente her.

Avdrag

Som nevnt tidligere er avdrag det du betaler for å nedbetale lånebeløpet. For hver gang du betaler inn et avdrag reduseres lånet ditt, helt til du har betalt ned hele lånebeløpet ved en gitt dato.

Avdragsfrihet ved betalingsproblemer:

Skulle du få problemer med å betjene lånet ditt kan avdragsfrihet være en løsning. Med avdragsfrihet betaler du kun renter på lånet i en periode mens avdragene blir satt på vent, slik at du kan finne ut av den økonomiske situasjonen. Ta kontakt med banken dersom så raskt som mulig dersom du havner i en slik situasjon. Sammen finner vi en god løsning.